中辉农产物-棉花专题] 从去库逻辑察看中期棉价

2022-12-20

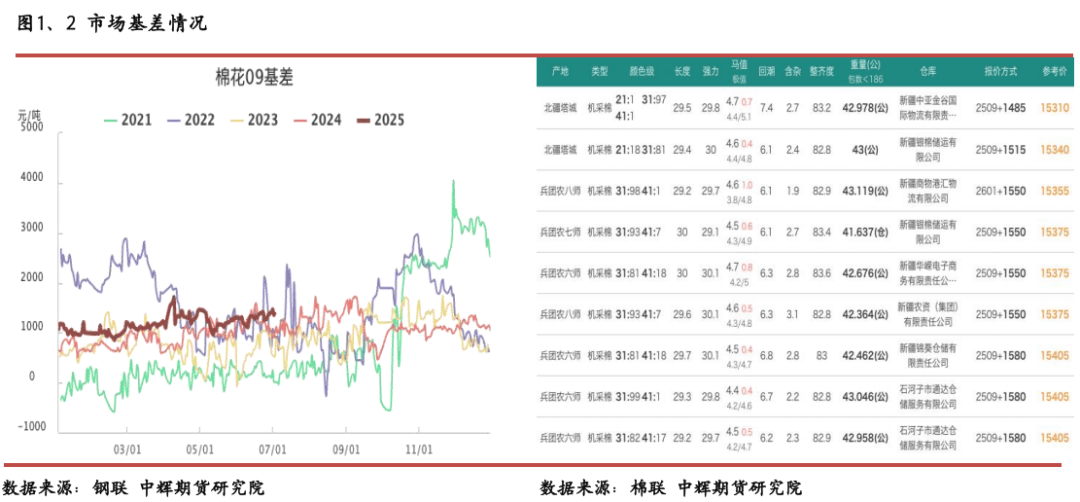

当前棉花市场呈现畅通资本趋紧、基差维持高位的特征。截至7月初,新疆机采棉基差报价处于高位区间,南疆资本报价则相对偏低。虽然上半年国内棉花发卖进度偏快,国内服拆零售及纺织品服拆出口均实现小幅增加,但受进口配额收缩、订单等要素影响,本年1—5月棉花进口量同比显著下降。库存方面,上半年库存去化速度偏快,特别是疆内库存。当下去库速度虽然较快,但期末库存的或并不会很是严重。同时,下逛棉纱、涤棉纱库存处于中高位,下逛补库空间受限。且花纱价差收窄进一步压缩纺纱利润,特别对中小纺纱厂的出产积极性形成,以及下逛需求边际走弱的压力预期或使得供需严重款式存正在必然缓解可能。瞻望后市,虽然正在国内政策刺激下服纺消费或可连结韧性,但受制于支柱财产的低迷及宏不雅消费决心的盘曲苏醒,边际增量空间估计无限。海外出口方面,纺织品出口正处下行通道,转口商业逐渐走弱且面对特朗普的新一轮冲击。此外,美国服拆库存程度居高海外新增订单,脉冲式补库需求存正在逐渐弱化预期。鄙人逛棉纺链条需求预期偏弱的环境下,或纺企补库行为,财产链负反馈风险犹存,此逻辑下的上涨空间需连结隆重。 当前市场呈现畅通资本趋紧、基差维持高位的特征。截至7月初,2024/25年度北疆机采3129/29~30B(含杂3。5%以内)支流基差报价多集中正在CF09+1300-1600元区间。南疆划一级机采棉报价遍及位于CF09+1000-1300元,此中兵团资本报价中枢较处所棉高约100-150元,个体喀什棉企质量误差的资本报价下探至900元附近。

当前市场呈现畅通资本趋紧、基差维持高位的特征。截至7月初,2024/25年度北疆机采3129/29~30B(含杂3。5%以内)支流基差报价多集中正在CF09+1300-1600元区间。南疆划一级机采棉报价遍及位于CF09+1000-1300元,此中兵团资本报价中枢较处所棉高约100-150元,个体喀什棉企质量误差的资本报价下探至900元附近。

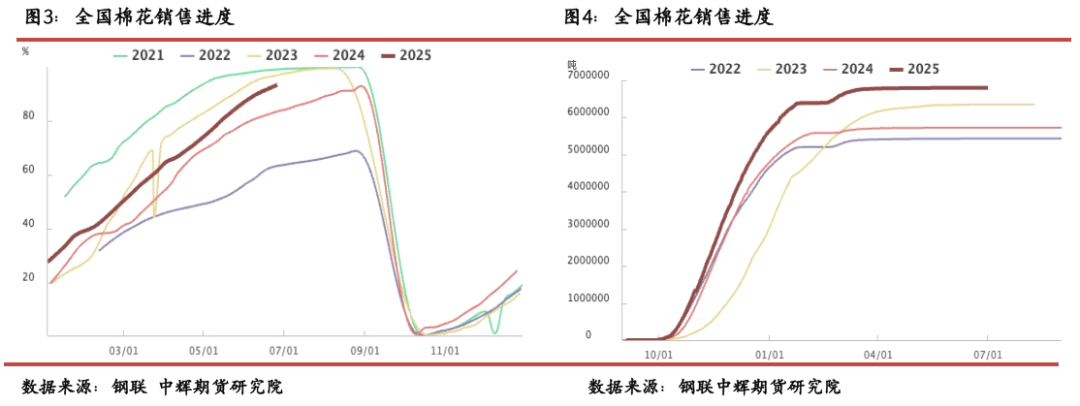

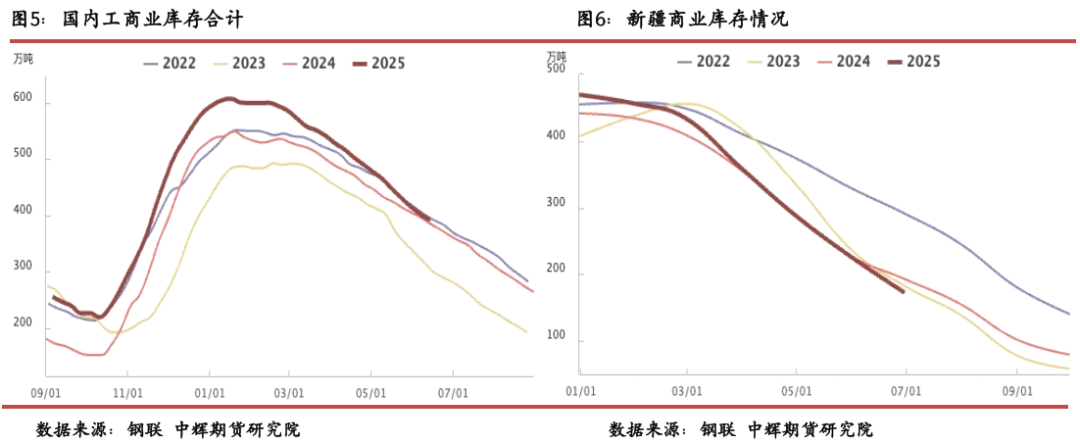

发卖角度来看,因为前些年轧花厂待价而沽的心理,导致发生了大量的吃亏使得资金流断裂,出清了一部门风险认识偏低的企业。近年以来新棉发卖进度全体偏快,截至7月初,全国发卖率达95%摆布,累计发卖皮棉达646万吨,高于同期10。7%(公检量680万吨摆布)。库存角度来看,汗青性的丰登导致正在1月中旬呈现了近五年最高的工贸易库存。2月上旬起头,库存的去化速度起头逐渐加快,春节之后去库速度进一步加速。截至2025年6月27日,中国棉花工贸易库存合计为372。99万吨,高于客岁8万吨,较岁首年月的50余万吨的同比差值呈现了较着收缩。贸易库存方面,截至6月底,全国贸易库存降至287。99万吨,仅高于同期1。75万吨。疆内贸易库存去化速度更快,截至6月底,疆内贸易库存已降至1722。57万吨,低于同期20。47万吨。

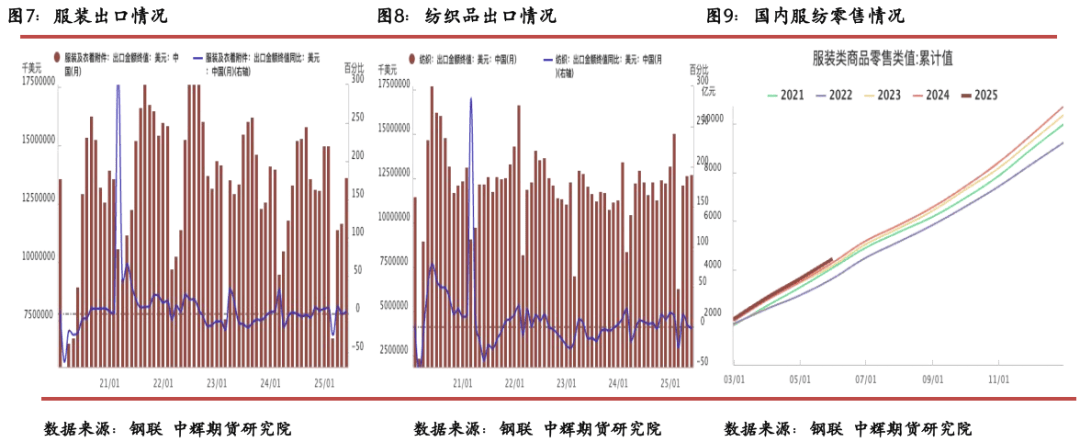

发卖角度来看,因为前些年轧花厂待价而沽的心理,导致发生了大量的吃亏使得资金流断裂,出清了一部门风险认识偏低的企业。近年以来新棉发卖进度全体偏快,截至7月初,全国发卖率达95%摆布,累计发卖皮棉达646万吨,高于同期10。7%(公检量680万吨摆布)。库存角度来看,汗青性的丰登导致正在1月中旬呈现了近五年最高的工贸易库存。2月上旬起头,库存的去化速度起头逐渐加快,春节之后去库速度进一步加速。截至2025年6月27日,中国棉花工贸易库存合计为372。99万吨,高于客岁8万吨,较岁首年月的50余万吨的同比差值呈现了较着收缩。贸易库存方面,截至6月底,全国贸易库存降至287。99万吨,仅高于同期1。75万吨。疆内贸易库存去化速度更快,截至6月底,疆内贸易库存已降至1722。57万吨,低于同期20。47万吨。 国内零售商,我国限额以上单元服拆类商品零售额累计4435。4亿元,同比增加2。6%,增速比1-4月加速0。1个百分点,国内市场需求具有较强韧性。对外商业上,1~5月,全国纺织品服拆出口额为1166。7亿美元,同比增加1。0%。此中,纺织品出口584。8亿美元,同比增加2。5%;服拆出口582亿美元,同比削减0。5%。虽间接出口美国的订单并无较着起色,但遭到抢出口的刺激,仿照照旧维持欧盟、东盟市场的根基盘。且企业于棉价探底至万二过程中看多情感逐渐变浓,企业操纵时间差进行库存办理的行为添加,大量优良货源被提前锁定。导致部门棉纺企业正在后续产物的出产中仍有益润空间,鞭策织制企业正在本年淡季开机较为坚挺,产成品库存实现稳步累积。导致国内棉花的现实需求好于市场预期及体感,现实消费环境尚可。

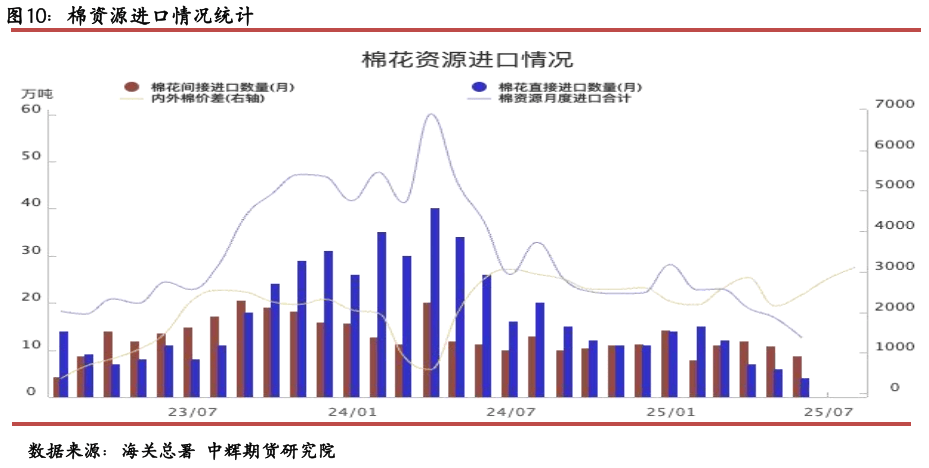

国内零售商,我国限额以上单元服拆类商品零售额累计4435。4亿元,同比增加2。6%,增速比1-4月加速0。1个百分点,国内市场需求具有较强韧性。对外商业上,1~5月,全国纺织品服拆出口额为1166。7亿美元,同比增加1。0%。此中,纺织品出口584。8亿美元,同比增加2。5%;服拆出口582亿美元,同比削减0。5%。虽间接出口美国的订单并无较着起色,但遭到抢出口的刺激,仿照照旧维持欧盟、东盟市场的根基盘。且企业于棉价探底至万二过程中看多情感逐渐变浓,企业操纵时间差进行库存办理的行为添加,大量优良货源被提前锁定。导致部门棉纺企业正在后续产物的出产中仍有益润空间,鞭策织制企业正在本年淡季开机较为坚挺,产成品库存实现稳步累积。导致国内棉花的现实需求好于市场预期及体感,现实消费环境尚可。 另一方面,2025年上半年因为进口配额收缩、订单需求、商业博弈加剧等负面要素,上半年中国棉资本进口环境呈现了逐级削减。5月最新净进口折合棉花总量仅12。65万吨,创近十年单月进口量最低值。累计值上,2025年1-5累计值仅为94。1万吨,低于客岁同期累计值137。9万吨,低于过去5年1—5月均值81。9万吨。基于当下时点,我们按照分歧程度(上半年平均程度、2024年同期程度、过去5年平均程度)对棉花贸易库存进行推演,具体环境如下:

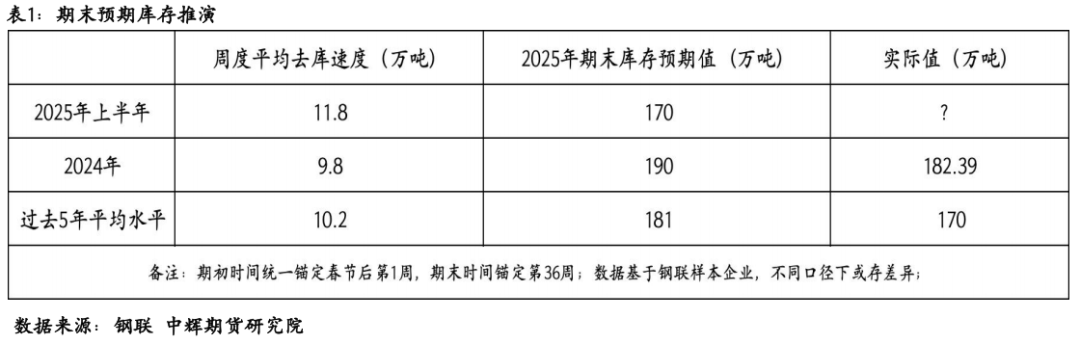

另一方面,2025年上半年因为进口配额收缩、订单需求、商业博弈加剧等负面要素,上半年中国棉资本进口环境呈现了逐级削减。5月最新净进口折合棉花总量仅12。65万吨,创近十年单月进口量最低值。累计值上,2025年1-5累计值仅为94。1万吨,低于客岁同期累计值137。9万吨,低于过去5年1—5月均值81。9万吨。基于当下时点,我们按照分歧程度(上半年平均程度、2024年同期程度、过去5年平均程度)对棉花贸易库存进行推演,具体环境如下: 按照推演,若以当前往库速度推演,2025年期末库存估计低于客岁同期12。39万吨,较过去5年平均值根基持平。若以2024年去库速度推演,2025年期末库存估计高于同期7。61万吨,高于过去5年平均值20万吨。若以过去5年平均程度推演,2025年期末库存估计低于同期1。39万吨,高于过去同期程度11万吨。从绝对程度来看,按照2025年去库速度推演,期末库存并不算很是低,偏紧预期似乎无限。

按照推演,若以当前往库速度推演,2025年期末库存估计低于客岁同期12。39万吨,较过去5年平均值根基持平。若以2024年去库速度推演,2025年期末库存估计高于同期7。61万吨,高于过去5年平均值20万吨。若以过去5年平均程度推演,2025年期末库存估计低于同期1。39万吨,高于过去同期程度11万吨。从绝对程度来看,按照2025年去库速度推演,期末库存并不算很是低,偏紧预期似乎无限。 从相对程度来看,若当前往库速度持续,截至2025年期末库存去化率要高于同期程度7。47%,高于过去5年平均程度4。9%,库存去化率明显处于积年较高程度。

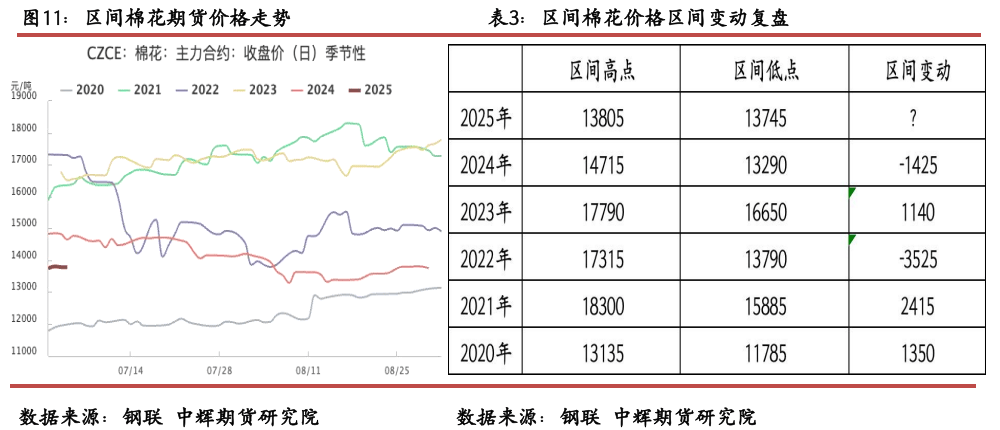

从相对程度来看,若当前往库速度持续,截至2025年期末库存去化率要高于同期程度7。47%,高于过去5年平均程度4。9%,库存去化率明显处于积年较高程度。 回首积年7月初至9月初的期货价钱走势,我们发觉库存去化率较高的2021年、2023年棉价沉心全体有所上行,而库存去化率较低的2024年、2022年价钱沉心全体下行较为较着。库存去化率相对中性的2020年价钱以持稳上行为从。如斯看来,库存的去化快慢对于该期间的棉价根基存正在必然的指导,可是并不克不及决定其趋向的峻峭程度,库存之外的根基面扰动要素仿照照旧很是多。这点从去库速度不及2023年的2021年的棉价上行高度反而更高。所以,正在当前郑棉丰登预期较为明白、下逛趋弱的偏弱根基面下,去库节拍若能以最乐不雅景象继续推演,盘面价钱或也难跨越15000点。

回首积年7月初至9月初的期货价钱走势,我们发觉库存去化率较高的2021年、2023年棉价沉心全体有所上行,而库存去化率较低的2024年、2022年价钱沉心全体下行较为较着。库存去化率相对中性的2020年价钱以持稳上行为从。如斯看来,库存的去化快慢对于该期间的棉价根基存正在必然的指导,可是并不克不及决定其趋向的峻峭程度,库存之外的根基面扰动要素仿照照旧很是多。这点从去库速度不及2023年的2021年的棉价上行高度反而更高。所以,正在当前郑棉丰登预期较为明白、下逛趋弱的偏弱根基面下,去库节拍若能以最乐不雅景象继续推演,盘面价钱或也难跨越15000点。

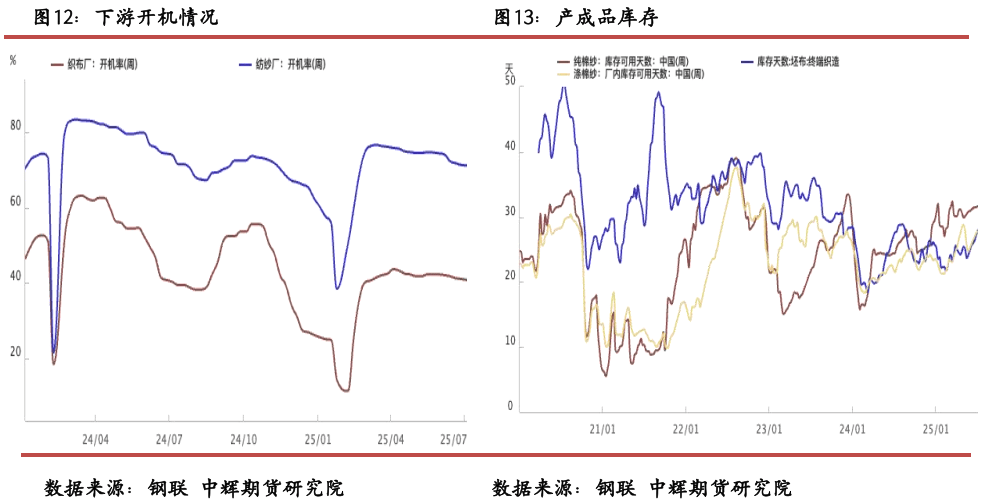

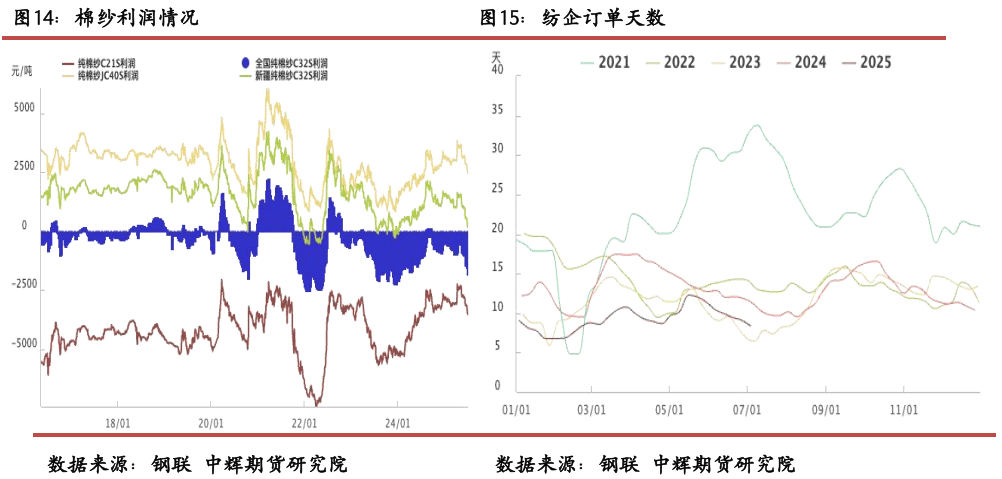

起首,下逛产成品库存逐渐堆集至近5年中等偏上程度,全体补库余量空间无限。纯棉纱方面,库存目前正在32天摆布,处于过去5年高位(过去5年平均25。1天摆布)。接下一个半月摆布的纯棉纱保守备货“加快期”可否如期上演较为主要,目前来看无较着放量趋向。坯布方面,库存目前正在28天摆布,比来几周的斜率略高于纯棉纱。库存目前正在28天摆布,处于过去5年中高位(过去5年平均程度24。9天),近两周的补库速度也呈现了必然放缓。其次,进入6月中下旬之后,市场上的花纱价差进一步收缩了纺纱的利润空间。虽然部门大型纱厂曾经锁定将来几个月棉花原料库存,但对于中小型纱厂目前的利润恶化程度会进一步遏制其出产积极性。而且,鉴于目前支流纱支-1800~-2000元/吨的吃亏,即即是新疆的中小纺纱厂也来到了盈亏均衡线附近,对于纺企的出产积极性将形成必然负面影响。下半年表里销的强势可否继续维持尚存变数。国内,下半年新一轮政策刺激(如家纺补助、消费刺激)或将稳住内需的根基盘,但全体市场受地产低迷及消费决心限制超预期增量难度较大。外需方面,从图8便能够发觉,目前纺织品出口正处鄙人行通道,特别是此前被寄予厚望的东盟转口商业并未呈现较着增量,出口至东盟的纺织品正呈现逐渐下行的趋向。而且,近期美国颁布发表对包罗孟加拉国、東埔寨等正在内的14个国度实施新关税政策,将加征的对等关税从此前暂缓期实施的10%基准税率大幅提至25%-40%不等,企图精准冲击转口商业。此外,美国服拆库存去化仿照照旧不抱负,而且,当下输美订单大大都仍是此前弃捐停畅的订单,新增订单量极为无限,这也是近期纺企订单低迷的缘由之一。跟着关税宽免期临近,抢出口的走弱预期或逐渐兑现。综上,棉纺链条下逛后市需求预期仿照照旧偏弱,跟着下逛利润的进一步恶化,纺企可否继续维持较高开机率持续补库或存疑,财产链负反馈风险仍存。跟着盘面回归商业和之出息度,后续棉花偏紧库存可否延续仍需持续察看,需隆重对待此逻辑支持下的上涨空间。前往搜狐,查看更多?。

起首,下逛产成品库存逐渐堆集至近5年中等偏上程度,全体补库余量空间无限。纯棉纱方面,库存目前正在32天摆布,处于过去5年高位(过去5年平均25。1天摆布)。接下一个半月摆布的纯棉纱保守备货“加快期”可否如期上演较为主要,目前来看无较着放量趋向。坯布方面,库存目前正在28天摆布,比来几周的斜率略高于纯棉纱。库存目前正在28天摆布,处于过去5年中高位(过去5年平均程度24。9天),近两周的补库速度也呈现了必然放缓。其次,进入6月中下旬之后,市场上的花纱价差进一步收缩了纺纱的利润空间。虽然部门大型纱厂曾经锁定将来几个月棉花原料库存,但对于中小型纱厂目前的利润恶化程度会进一步遏制其出产积极性。而且,鉴于目前支流纱支-1800~-2000元/吨的吃亏,即即是新疆的中小纺纱厂也来到了盈亏均衡线附近,对于纺企的出产积极性将形成必然负面影响。下半年表里销的强势可否继续维持尚存变数。国内,下半年新一轮政策刺激(如家纺补助、消费刺激)或将稳住内需的根基盘,但全体市场受地产低迷及消费决心限制超预期增量难度较大。外需方面,从图8便能够发觉,目前纺织品出口正处鄙人行通道,特别是此前被寄予厚望的东盟转口商业并未呈现较着增量,出口至东盟的纺织品正呈现逐渐下行的趋向。而且,近期美国颁布发表对包罗孟加拉国、東埔寨等正在内的14个国度实施新关税政策,将加征的对等关税从此前暂缓期实施的10%基准税率大幅提至25%-40%不等,企图精准冲击转口商业。此外,美国服拆库存去化仿照照旧不抱负,而且,当下输美订单大大都仍是此前弃捐停畅的订单,新增订单量极为无限,这也是近期纺企订单低迷的缘由之一。跟着关税宽免期临近,抢出口的走弱预期或逐渐兑现。综上,棉纺链条下逛后市需求预期仿照照旧偏弱,跟着下逛利润的进一步恶化,纺企可否继续维持较高开机率持续补库或存疑,财产链负反馈风险仍存。跟着盘面回归商业和之出息度,后续棉花偏紧库存可否延续仍需持续察看,需隆重对待此逻辑支持下的上涨空间。前往搜狐,查看更多?。

(0794)7069269

(0794)7069269

E-mail

E-mail