生意社:2024年棉价大跌 供需错配下25年行情或仍

2022-12-20

当前棉花价钱受制于根基面偏弱款式的影响,下逛需求毫无起色,丰登落地,供应端宽松下,中短期内棉价将继续承压运转。回首2024年棉花行情走势,全年价钱跌幅为10。60%,从汗青数据来看,为近五年来跌幅第二,仅次于2022年。 从生意社月K柱图来看,全年上涨月份仅三个月,年度最高位正在2月底的17244元/吨,最低位正在8月下旬的14681元/吨。

从生意社月K柱图来看,全年上涨月份仅三个月,年度最高位正在2月底的17244元/吨,最低位正在8月下旬的14681元/吨。 期棉方面:郑棉和美棉联动性较大,走势大多是趋同。2024年郑棉从力最高正在16500,2023年最高正在18000,最低正在13320。美棉年内最高点正在101美分,最低正在66美分附近。当前国表里棉价均处于三年低位。

期棉方面:郑棉和美棉联动性较大,走势大多是趋同。2024年郑棉从力最高正在16500,2023年最高正在18000,最低正在13320。美棉年内最高点正在101美分,最低正在66美分附近。当前国表里棉价均处于三年低位。 2024年棉价大跌次要是强供应和弱需求从导,2024/25年度我国棉花产量较上年度同比小幅添加,皮棉加工量超2023/24年度同期,同时全球次要产棉国根基处于减产周期,供应端上的充脚根基2024年大部门时间的棉价走势。

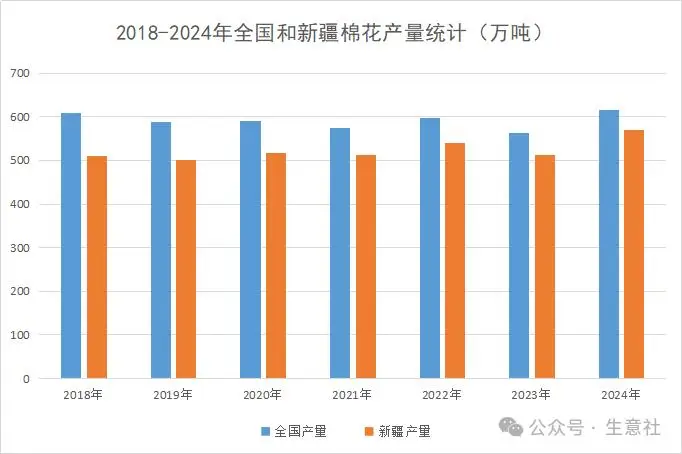

2024年棉价大跌次要是强供应和弱需求从导,2024/25年度我国棉花产量较上年度同比小幅添加,皮棉加工量超2023/24年度同期,同时全球次要产棉国根基处于减产周期,供应端上的充脚根基2024年大部门时间的棉价走势。 第一次上涨:岁首年月纺企和布厂补库添加,财产根基面维系良性运转对价钱构成支持。同时国际棉价创下一年多高点,表里联动下,行情上涨较着,但棉价正在冲破17000当前,因为库存处于积年同期峰值,限制了涨势。第一次下跌:供应端,因为24/25年度国表里新棉发展成功,全球棉花减产预期加强,棉价走势低迷。6、7月国内需求淡季,终端出口前景恶化,棉价跌幅扩大。第二次上涨:8月下旬后棉价低位修复,同时季候性需求有所提高,9月下半月,国内加大宏不雅调控力度,同时国外宏不雅面利好空气下,棉价起头小幅上涨。国庆期间,新疆籽棉收购价钱上涨带动棉价上行。第二次下跌:10月中旬当前,全国新棉采摘进度同比加速,加工量提拔,贸易库存延续增量下,至12月底棉花根基面变化不大,下逛需求维持弱势,供需双沉压力下,棉价持续承压。产量方面:国度统计局动静,正在播种面积添加和单产提高的配合带动下,全国棉花产量实现增加。2024年,全国棉花产量616。4万吨,比上年添加54。6万吨,增加9。7%。此中,新疆棉花产量568。6万吨,比上年添加57。4万吨,增加11。2%;长江流域棉花产量22。1万吨,比上年添加0。2万吨,增加0。8%;黄河道域棉花产量20。6万吨,比上年削减3。3万吨,下降13。7%。

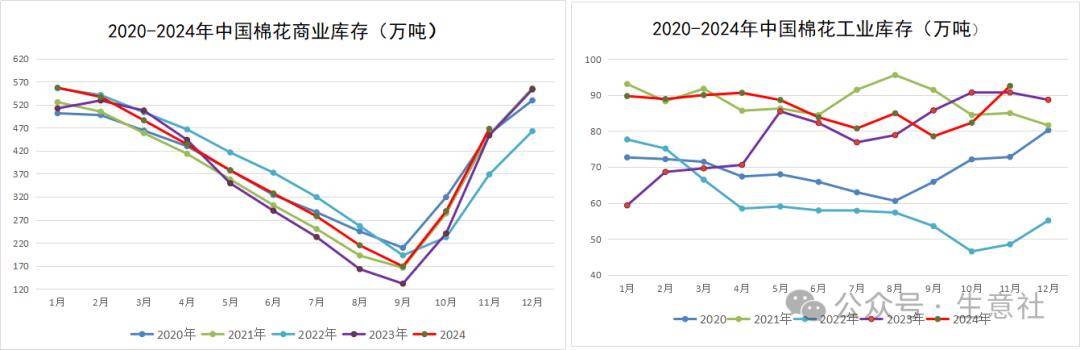

第一次上涨:岁首年月纺企和布厂补库添加,财产根基面维系良性运转对价钱构成支持。同时国际棉价创下一年多高点,表里联动下,行情上涨较着,但棉价正在冲破17000当前,因为库存处于积年同期峰值,限制了涨势。第一次下跌:供应端,因为24/25年度国表里新棉发展成功,全球棉花减产预期加强,棉价走势低迷。6、7月国内需求淡季,终端出口前景恶化,棉价跌幅扩大。第二次上涨:8月下旬后棉价低位修复,同时季候性需求有所提高,9月下半月,国内加大宏不雅调控力度,同时国外宏不雅面利好空气下,棉价起头小幅上涨。国庆期间,新疆籽棉收购价钱上涨带动棉价上行。第二次下跌:10月中旬当前,全国新棉采摘进度同比加速,加工量提拔,贸易库存延续增量下,至12月底棉花根基面变化不大,下逛需求维持弱势,供需双沉压力下,棉价持续承压。产量方面:国度统计局动静,正在播种面积添加和单产提高的配合带动下,全国棉花产量实现增加。2024年,全国棉花产量616。4万吨,比上年添加54。6万吨,增加9。7%。此中,新疆棉花产量568。6万吨,比上年添加57。4万吨,增加11。2%;长江流域棉花产量22。1万吨,比上年添加0。2万吨,增加0。8%;黄河道域棉花产量20。6万吨,比上年削减3。3万吨,下降13。7%。 新年度皮棉累计加工量大幅增加,加工速度较往年加速,截止2024年12月29日,全国皮棉累计加工量594万吨,同比增加18。8%;分地域看:新疆累计加工量为584。5万吨,同比增加19。4%。库存方面:按财产逻辑,加工后的棉花进入贸易环节,棉花贸易库存由此起头添加。跟着国内新棉集中上市,市场资本获得大量弥补,2024年11月国内棉花贸易库存环同比均有较大幅度增加。据统计,截止2024年11月底,棉花贸易、工业库存(非国储库存)合计560万吨,同比添加16。23万吨,环比添加189万吨。

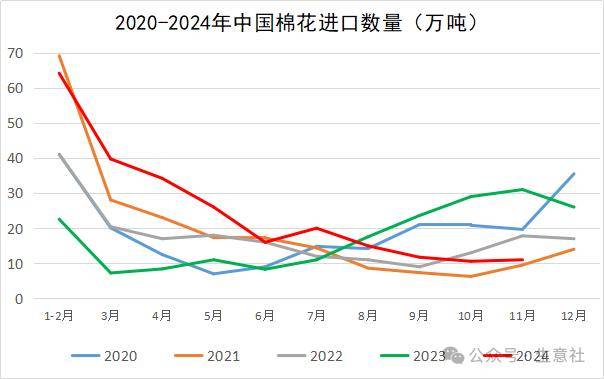

新年度皮棉累计加工量大幅增加,加工速度较往年加速,截止2024年12月29日,全国皮棉累计加工量594万吨,同比增加18。8%;分地域看:新疆累计加工量为584。5万吨,同比增加19。4%。库存方面:按财产逻辑,加工后的棉花进入贸易环节,棉花贸易库存由此起头添加。跟着国内新棉集中上市,市场资本获得大量弥补,2024年11月国内棉花贸易库存环同比均有较大幅度增加。据统计,截止2024年11月底,棉花贸易、工业库存(非国储库存)合计560万吨,同比添加16。23万吨,环比添加189万吨。 贸易库存:截止2024年11月底,国内棉花贸易库存为467。36万吨,环比添加178。64万吨,处于近五年同期最高程度。此中新疆区域内贸易库存386。69万吨,同比添加29。76万吨,环比添加68。80万吨。内地域域贸易库存33。87万吨,同比削减28。77万吨,环比添加8。24万吨。工业库存:跟着新棉加工持续进行,性价比高的现货资本获得弥补,纺织企业逢低补库,原料库存小幅上升。截止2024年11月,国内棉花工业库存为92。52万吨,环比添加10。26万吨,同比添加1。84万吨。进口方面:2024年前十一个月,我国棉花累计进口量为248万吨,同比添加46。7%。进口量处近5年的高位。此中1-5月中国棉花月度进口量显著高于汗青同期程度,累计为164万吨,占比近70%。6-11月棉花月度进口量全体呈现月度递减的趋向,但根基也正在同期汗青均值附近的程度。

贸易库存:截止2024年11月底,国内棉花贸易库存为467。36万吨,环比添加178。64万吨,处于近五年同期最高程度。此中新疆区域内贸易库存386。69万吨,同比添加29。76万吨,环比添加68。80万吨。内地域域贸易库存33。87万吨,同比削减28。77万吨,环比添加8。24万吨。工业库存:跟着新棉加工持续进行,性价比高的现货资本获得弥补,纺织企业逢低补库,原料库存小幅上升。截止2024年11月,国内棉花工业库存为92。52万吨,环比添加10。26万吨,同比添加1。84万吨。进口方面:2024年前十一个月,我国棉花累计进口量为248万吨,同比添加46。7%。进口量处近5年的高位。此中1-5月中国棉花月度进口量显著高于汗青同期程度,累计为164万吨,占比近70%。6-11月棉花月度进口量全体呈现月度递减的趋向,但根基也正在同期汗青均值附近的程度。 一方面,11月份国内纺织企业、商业商棉花进口配额更加严重,美金资本成交以规模以上纺企刚性采购为从,有溯源订单的中小纺企只能随用随买口岸清关棉;另一方面,跟着圣诞节订单收尾及新增出口订单回落,再加上对2025年上半年特朗普对中国进口商品大幅加征关税的担心,部额外向型纺服企业也自动减缓外棉签约/进口节拍,期待外围动静面、消费形势的进一步开阔爽朗。从2024年前11个月累计量来看,进口巴西棉102。7万吨,占比最高正在41。37%,全体处于近五年同期最高程度;美棉86。6万吨,占比34。87%,全体处于近五年同期偏高程度。次要因巴西棉供应增量且正在价钱上具备必然的劣势。巴西棉对美棉的替代性越来越凸起。“性价比”使巴西棉更受棉企青睐。2024年棉纱价钱走势跟从棉花,履历了先上涨后下跌过程,年度跌幅正在4。75%。自4月以来,下逛市场处于持续恶化的过程,纺企新增订单稀少,产成品库存处于持续累库的过程,纺企即期利润为负,纱线商业商及下逛纺企降价出货,令纱线价钱呈现较大幅度的下跌。

一方面,11月份国内纺织企业、商业商棉花进口配额更加严重,美金资本成交以规模以上纺企刚性采购为从,有溯源订单的中小纺企只能随用随买口岸清关棉;另一方面,跟着圣诞节订单收尾及新增出口订单回落,再加上对2025年上半年特朗普对中国进口商品大幅加征关税的担心,部额外向型纺服企业也自动减缓外棉签约/进口节拍,期待外围动静面、消费形势的进一步开阔爽朗。从2024年前11个月累计量来看,进口巴西棉102。7万吨,占比最高正在41。37%,全体处于近五年同期最高程度;美棉86。6万吨,占比34。87%,全体处于近五年同期偏高程度。次要因巴西棉供应增量且正在价钱上具备必然的劣势。巴西棉对美棉的替代性越来越凸起。“性价比”使巴西棉更受棉企青睐。2024年棉纱价钱走势跟从棉花,履历了先上涨后下跌过程,年度跌幅正在4。75%。自4月以来,下逛市场处于持续恶化的过程,纺企新增订单稀少,产成品库存处于持续累库的过程,纺企即期利润为负,纱线商业商及下逛纺企降价出货,令纱线价钱呈现较大幅度的下跌。 进入12月份当前淡季特征更加较着,布厂开机率继续下调,纱厂订单持续走弱之下,成品继续累库。棉纱发卖速度迟缓,叠加棉价大幅回落,企业出货难度添加,降价压力加大。

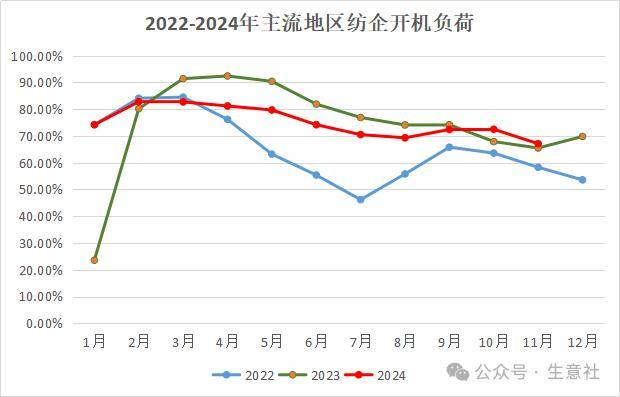

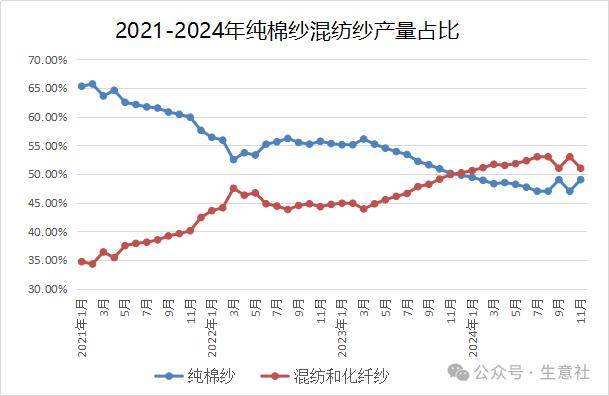

进入12月份当前淡季特征更加较着,布厂开机率继续下调,纱厂订单持续走弱之下,成品继续累库。棉纱发卖速度迟缓,叠加棉价大幅回落,企业出货难度添加,降价压力加大。 从32S纯棉纱即期理论加工利润来看,年度纺纱利润处于吃亏形态,纺纱利润正在4月为年度最低点,随后纺纱利润持续修复,但理论即期利润照旧为负,年度的纺纱利润为近三年的偏低程度。11月纯棉纱产量环比增加0。9%,同比增加4。5%。查询拜访样本中纯棉纱占比为49%,环比添加2个百分点;混纺纱和化纤纱占比为51%,环比下降2个百分点。从图片中能够看出,近年来纯棉纱占比逐年下降。当前纺织企业纱线天。

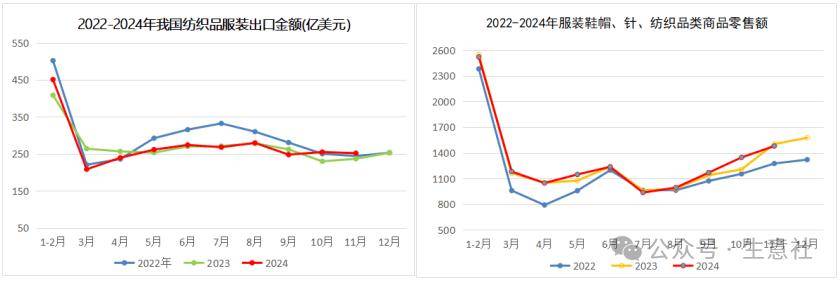

从32S纯棉纱即期理论加工利润来看,年度纺纱利润处于吃亏形态,纺纱利润正在4月为年度最低点,随后纺纱利润持续修复,但理论即期利润照旧为负,年度的纺纱利润为近三年的偏低程度。11月纯棉纱产量环比增加0。9%,同比增加4。5%。查询拜访样本中纯棉纱占比为49%,环比添加2个百分点;混纺纱和化纤纱占比为51%,环比下降2个百分点。从图片中能够看出,近年来纯棉纱占比逐年下降。当前纺织企业纱线天。 据国度统计局数据显示,2024年1-11月,我国服拆、鞋帽、针纺织品类商品零售额为13073亿元,同比增加0。4%。正在我国稳外贸政策持续发力、海外市场需求回和缓客岁基数较低等要素的拉动下,2024年1-11月,纺织服拆累计出口2730。6亿美元,同比增加2%,此中纺织品出口1288。4亿美元,增加4。6%,下降0。2%。

据国度统计局数据显示,2024年1-11月,我国服拆、鞋帽、针纺织品类商品零售额为13073亿元,同比增加0。4%。正在我国稳外贸政策持续发力、海外市场需求回和缓客岁基数较低等要素的拉动下,2024年1-11月,纺织服拆累计出口2730。6亿美元,同比增加2%,此中纺织品出口1288。4亿美元,增加4。6%,下降0。2%。 全体来看,纺织企业压力添加,部门中小型纺企暗示将提前放假来削减库存继续累积。据美国农业部(USDA)最新发布的12月份全球棉花供需预测演讲显示,2024年全球棉花总产量预估较上年度大幅添加,为2555。8万吨,总消费量为2521。1万吨,处于近四年平均略高程度。供给过剩量为34。7万吨。期末库存预估添加,处于近四年平均略高。24/25年度全球棉花产量环比上调26。3万吨,同比上调95。9万吨。全球棉花产量调整次要来历于印度,24/25年度印度产量上调21。8万吨(达到544。3万吨,仅较上年度产量预估削减8。7万吨)、巴西产量上调2。2万吨、美棉产量上调1。4万吨,后续中国产量或存正在上调空间。

全体来看,纺织企业压力添加,部门中小型纺企暗示将提前放假来削减库存继续累积。据美国农业部(USDA)最新发布的12月份全球棉花供需预测演讲显示,2024年全球棉花总产量预估较上年度大幅添加,为2555。8万吨,总消费量为2521。1万吨,处于近四年平均略高程度。供给过剩量为34。7万吨。期末库存预估添加,处于近四年平均略高。24/25年度全球棉花产量环比上调26。3万吨,同比上调95。9万吨。全球棉花产量调整次要来历于印度,24/25年度印度产量上调21。8万吨(达到544。3万吨,仅较上年度产量预估削减8。7万吨)、巴西产量上调2。2万吨、美棉产量上调1。4万吨,后续中国产量或存正在上调空间。 24/25年度全球消费环比上调12。4万吨,同比上调31。9万吨。此中中国消费下调10。9万吨,印度消费上调10。9万吨,巴基斯坦消费上调8。7万吨。

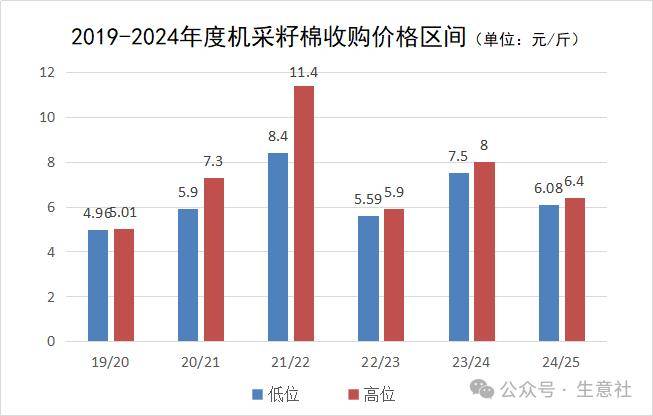

24/25年度全球消费环比上调12。4万吨,同比上调31。9万吨。此中中国消费下调10。9万吨,印度消费上调10。9万吨,巴基斯坦消费上调8。7万吨。 24/25年度全球棉花期末库存环比上调5。8万吨,同比上调40。4万吨。此中美国上调2。2万吨,阿根廷上调2。7万吨,巴西下调2。2万吨。从外部宏不雅来看,自2024年美联储降息过程后,宏不雅要素对大商操行情影响 较大,同时特朗普即将上任美国总统的布景下,对所有进口商品征收10%的关税,对来自中国的商品征收至多60%的关税等,将对中国的出口型产物发生晦气影响。不外针对“新疆棉”,原料上是利用新疆棉的,取而代之的是美棉、巴西棉等进口棉。因为目前出口至欧美地域的纺织品中曾经禁用新疆棉,对于棉类产物的利空影响或将弱化。2024年新疆籽棉收购价钱全体持稳运转。取过往8年籽棉收购价钱比拟处于汗青中等偏低,且籽棉价钱变更幅度较小。年度籽棉收购价钱正在收购初期小幅回掉队连结平稳,全体籽棉收购成本获得无效节制。

24/25年度全球棉花期末库存环比上调5。8万吨,同比上调40。4万吨。此中美国上调2。2万吨,阿根廷上调2。7万吨,巴西下调2。2万吨。从外部宏不雅来看,自2024年美联储降息过程后,宏不雅要素对大商操行情影响 较大,同时特朗普即将上任美国总统的布景下,对所有进口商品征收10%的关税,对来自中国的商品征收至多60%的关税等,将对中国的出口型产物发生晦气影响。不外针对“新疆棉”,原料上是利用新疆棉的,取而代之的是美棉、巴西棉等进口棉。因为目前出口至欧美地域的纺织品中曾经禁用新疆棉,对于棉类产物的利空影响或将弱化。2024年新疆籽棉收购价钱全体持稳运转。取过往8年籽棉收购价钱比拟处于汗青中等偏低,且籽棉价钱变更幅度较小。年度籽棉收购价钱正在收购初期小幅回掉队连结平稳,全体籽棉收购成本获得无效节制。 从棉花供需环境来看,24/25年度预期全球棉花供需处于宽松的形态,产量大于消费,全球期末库存和库销比小幅上升,偏宽松的供需款式将对全球棉价构成必然压力。国内方面:库存汗青高位,市场估计2024/25年度我国棉花产量正在650万吨摆布。10-12月新疆棉向内地消费区大量移库,加上2023/24年度陈棉仓单集中登记,内地棉花供应能力快速回升。进口方面:数据显示中国每年的棉花消费量不变正在750万吨至850万吨之间,而国内总产量约为600多万吨,这意味着每年需要进口200万吨摆布的棉花才能满脚国内需求。截止目前,中国各从港棉花库存总量或已冲破50万吨,跟着2025年1%关税内棉花进口配额下达,外棉进口量也无望强劲反弹。同时国度棉花市场监测系统最新查询拜访显示,2025年中国棉花意向种植面积4159。9万亩,同比添加76。6万亩,增幅1。9%。此中,新疆棉花意向种植面积为3678。8万亩,同比添加113。4万亩,增幅3。2%。供应宽松款式将长刻日制棉价。

从棉花供需环境来看,24/25年度预期全球棉花供需处于宽松的形态,产量大于消费,全球期末库存和库销比小幅上升,偏宽松的供需款式将对全球棉价构成必然压力。国内方面:库存汗青高位,市场估计2024/25年度我国棉花产量正在650万吨摆布。10-12月新疆棉向内地消费区大量移库,加上2023/24年度陈棉仓单集中登记,内地棉花供应能力快速回升。进口方面:数据显示中国每年的棉花消费量不变正在750万吨至850万吨之间,而国内总产量约为600多万吨,这意味着每年需要进口200万吨摆布的棉花才能满脚国内需求。截止目前,中国各从港棉花库存总量或已冲破50万吨,跟着2025年1%关税内棉花进口配额下达,外棉进口量也无望强劲反弹。同时国度棉花市场监测系统最新查询拜访显示,2025年中国棉花意向种植面积4159。9万亩,同比添加76。6万亩,增幅1。9%。此中,新疆棉花意向种植面积为3678。8万亩,同比添加113。4万亩,增幅3。2%。供应宽松款式将长刻日制棉价。 1、从收益角度来看:植棉收益不变有保障,其他农做物波动较大。近两年新疆积极推广棉花方针价钱补助取质量挂钩政策,对于合适质量补助尺度的棉花,棉农可额外获得补助0。35元/公斤。另一方面是棉花亩产较为不变。2、从发卖角度来看:新疆棉花加工企业加工产能正在全国占比很高。按照加工企业公示消息统计,本年新疆已公示棉花加工企业数量已达1000余家,正在收购高峰期,可以或许满脚农户交售需求,以至每年因资本不脚呈现“抢收”的环境,因而一般环境下不存正在发卖难的问题。当前国内纺织淡季下逛需求进一步转弱,节前补库较着不及预期,部门企业打算提前放春节长假,国内棉花消费形势持续走弱。但中持久持相对乐不雅的预期,2025年度国内存正在出台多项经济刺激政策的可能,将利于商品需求苏醒。据国度棉花市场监测系统的查询拜访,截至12月初,预备采购棉花的企业占比47。4%,环比大幅下降15个百分点,不雅望的占比上升13。4个百分点,不筹算采购的占比为8。4%,环比添加1。7个百分点,反映出市场对来岁宏不雅形势不确定性的担心。业内遍及担心2025年1月20日特朗普就任美国总统之后对中国进口商品加征关税,来岁国际商业的不确定性上升,短期“抢出口”要素对出口构成必然支持,但也导致必然的订单前置。后市关税不确定性较大,使得出口或面对必然下行压力。考虑到美国新任总统对我国设置的关税更高,我国纺服产物正在美国市场的合作力将下降,可能以致我国正在美国全体市场缩小的环境下,分得的比例也呈现下降。若是将来再次加征关税,那么美国进口棉类产物能够继续向东盟、印度、孟加拉等市场转移。棉价目前处于中等偏低程度,但非论是宏不雅面抑或是根基面,当前棉价利多驱动较弱,国表里价钱均处于较低区间,缺乏上行驱动。美联储降息周期、中国出台多项经济刺激政策,利于商品需求苏醒,但国际商业关系的不确定性为棉花需求的恢复添加暗影。前往搜狐,查看更多。

1、从收益角度来看:植棉收益不变有保障,其他农做物波动较大。近两年新疆积极推广棉花方针价钱补助取质量挂钩政策,对于合适质量补助尺度的棉花,棉农可额外获得补助0。35元/公斤。另一方面是棉花亩产较为不变。2、从发卖角度来看:新疆棉花加工企业加工产能正在全国占比很高。按照加工企业公示消息统计,本年新疆已公示棉花加工企业数量已达1000余家,正在收购高峰期,可以或许满脚农户交售需求,以至每年因资本不脚呈现“抢收”的环境,因而一般环境下不存正在发卖难的问题。当前国内纺织淡季下逛需求进一步转弱,节前补库较着不及预期,部门企业打算提前放春节长假,国内棉花消费形势持续走弱。但中持久持相对乐不雅的预期,2025年度国内存正在出台多项经济刺激政策的可能,将利于商品需求苏醒。据国度棉花市场监测系统的查询拜访,截至12月初,预备采购棉花的企业占比47。4%,环比大幅下降15个百分点,不雅望的占比上升13。4个百分点,不筹算采购的占比为8。4%,环比添加1。7个百分点,反映出市场对来岁宏不雅形势不确定性的担心。业内遍及担心2025年1月20日特朗普就任美国总统之后对中国进口商品加征关税,来岁国际商业的不确定性上升,短期“抢出口”要素对出口构成必然支持,但也导致必然的订单前置。后市关税不确定性较大,使得出口或面对必然下行压力。考虑到美国新任总统对我国设置的关税更高,我国纺服产物正在美国市场的合作力将下降,可能以致我国正在美国全体市场缩小的环境下,分得的比例也呈现下降。若是将来再次加征关税,那么美国进口棉类产物能够继续向东盟、印度、孟加拉等市场转移。棉价目前处于中等偏低程度,但非论是宏不雅面抑或是根基面,当前棉价利多驱动较弱,国表里价钱均处于较低区间,缺乏上行驱动。美联储降息周期、中国出台多项经济刺激政策,利于商品需求苏醒,但国际商业关系的不确定性为棉花需求的恢复添加暗影。前往搜狐,查看更多。

(0794)7069269

(0794)7069269

E-mail

E-mail